MetaTrader 5平台下载:运用 R-平方评估交易策略余额曲线品质

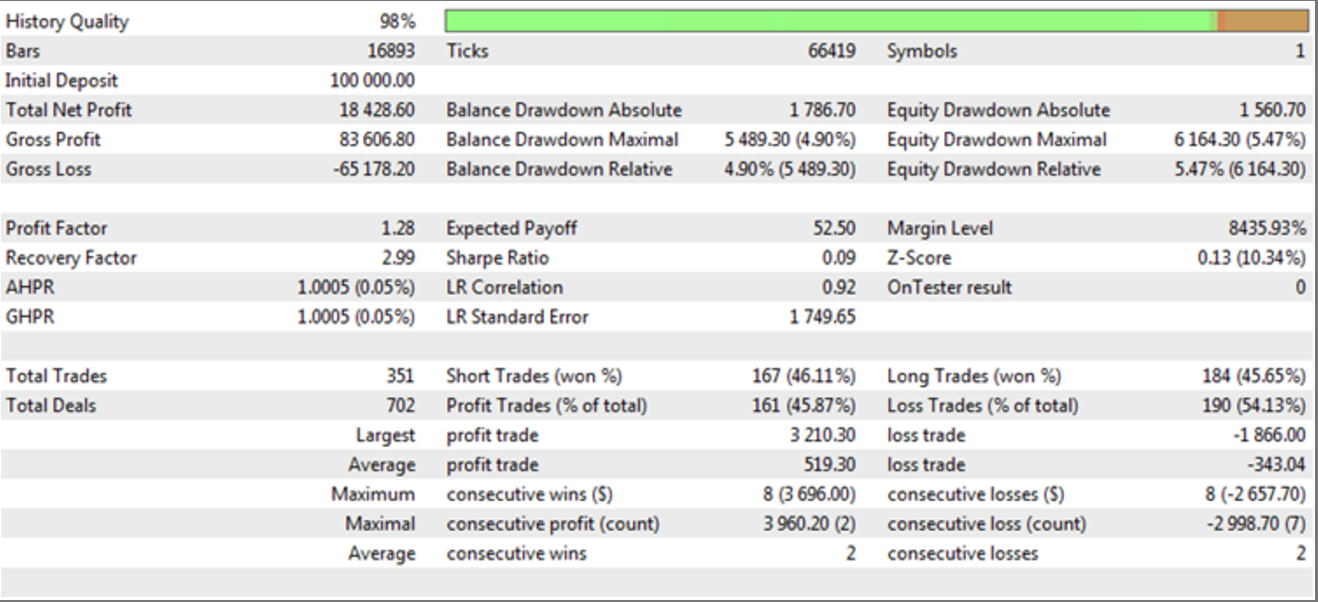

MetaTrader 5平台下载作为专业交易者广泛使用的平台,提供了丰富的交易统计报告,包括净利润、盈利因子、预期收益等核心指标。然而,这些传统参数虽能反映策略的盈利能力和风险水平,却难以量化交易系统最直观的“品质”——余额曲线的平滑性与稳定性。

传统统计指标的强项与缺陷

1. 净利润(Total Net Profit)

优势:直接反映策略的最终盈利结果,是交易者最关注的指标之一。

缺陷:依赖复利设置与测试周期。例如,固定手数下0.1手的收益可能与1.0手的结果差异巨大;且短期高利润可能掩盖长期回撤风险。

2. 盈利因子(Profit Factor)

优势:衡量每单位亏损对应的盈利,独立于交易量和时间周期。

缺陷:小样本下易失真。例如,仅两笔交易(一亏一盈)可能显示高盈利因子,但无法反映策略的持续稳定性。

3. 预期收益(Expected Payoff)

优势:揭示单笔交易的平均回报,适合固定手数策略的线性分析。

缺陷:对滑点与执行误差敏感,且样本量不足时可靠性下降。

4. 成交数量(Number of Deals)

重要性:统计显着性的基础。通常需至少500笔交易才能验证策略的长期有效性。

R-平方:量化余额曲线的平滑性

R2作为统计学中的判定系数,通过衡量余额曲线与理想线性增长模型的拟合程度,可直观反映策略的稳定性。其计算逻辑如下:

-公式:R2 = 1 - (残差平方和 / 总平方和)。

-解读:R2越接近1,说明余额曲线越接近线性上升,波动性越低;反之则表明曲线存在显着波动或非线性特征。

优势对比传统指标:

-抗干扰性:R2不受复利或交易量设置影响,仅关注曲线形态。

-动态评估:通过滚动窗口计算R2,可实时监测策略在不同市场阶段的表现。

在MetaTrader 5中实现R-平方的实践

MT5支持通过MQL5编程自定义统计指标,为R2的集成提供了技术基础。具体步骤如下:

1. 数据提取:从交易历史中获取账户余额的时间序列数据。

2. 线性拟合:使用最小二乘法计算余额曲线的线性回归模型。

3. 参数优化:结合市场类型(趋势/震荡)动态调整R2的阈值,例如在趋势策略中要求R2>0.7,而震荡策略可放宽至0.5。

4. 组合验证:将R2与夏普比率、最大回撤等指标结合,构建多维度评估体系。

使用MetaTrader 5平台下载正规交易软件,在MT5的框架下,R2的引入不仅弥补了传统指标的不足,还为策略优化提供了新的视角。例如,通过对比历史回测与实时交易的R2值,交易者可识别策略的适应性变化,及时调整参数或切换市场环境。